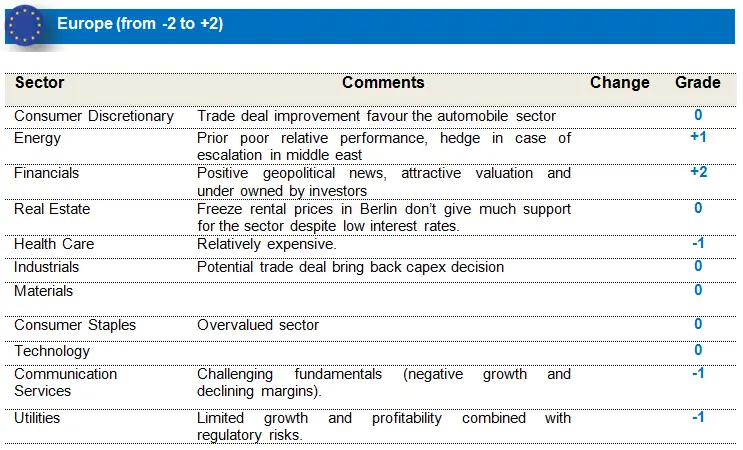

Europese aandelen: sterke outflows uit aandelen

Europese aandelen gingen fors lager in januari door de vrees voor het coronavirus, en dit ondanks positieve economische cijfers en positief nieuws over de brexit en handelsoorlog.

Europese aandelen gingen fors lager in januari door de vrees voor het coronavirus, en dit ondanks positieve economische cijfers en positief nieuws over de brexit en handelsoorlog.

We zagen in de loop van de maand sterke outflows uit Europese aandelen, ondanks de relatief aantrekkelijke waarderingen in vergelijking met de VS.

Nutsbedrijven en gezondheidszorg waren de best presterende sectoren deze maand. Door het coronavirus gingen beleggers vluchten naar veilige havens zoals gezondheidszorg en nutsvoorzieningen. Naarmate het virus zich verder verspreidde, gingen obligaties fors hoger omdat er werd gevreesd voor een groeivertraging in China die de wereldeconomie zou aantasten. Duurzame consumptiegoederen presteerden automatisch minder goed dan de markt, terwijl de energiesector de slechtste prestaties neerzette als gevolg van de dalende olieprijzen.

We behouden onze sterk overwogen positie in retailbanken op grond van de recente sterke cijfers en zeer aantrekkelijke waarderingen. We blijven ook long in de autosector en zijn short op luxegoederen omwille van de extreem hoge waarderingen.

We houden de energieprijzen nauwlettend in de gaten, en meer bepaald de beslissing van de OPEC/Iran/Rusland om (al dan niet) de markt te ondersteunen door hun quota's te verlagen. Beleggers hebben weinig posities in consumptiegoederen, huishoudproducten en voeding & drank, die eerder aantrekkelijk zijn. Daarom wachten we af tot we een mogelijk instapmoment zien.

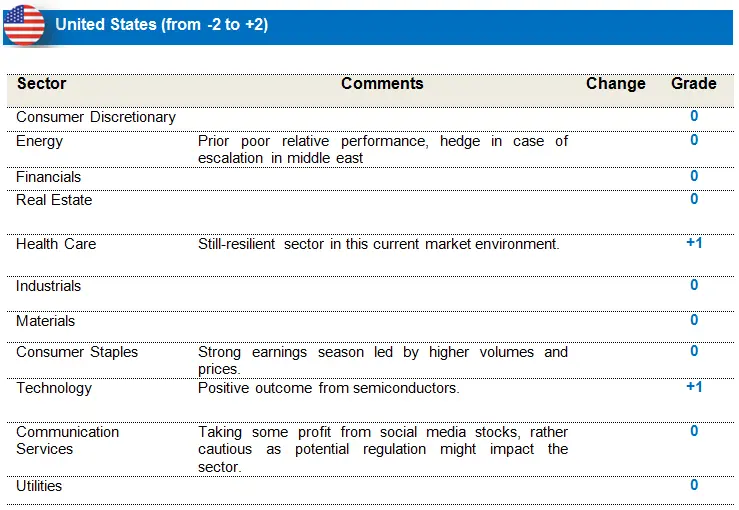

Amerikaanse aandelen: Veerkrachtig ondanks correctie

De wereldwijde markten moesten een deel van de forse winsten van vorig jaar teruggeven. De obligatierendementen daalden vooral door de wereldwijde geopolitieke spanningen en het coronavirus. Dat is een bedreiging voor de wereldeconomie.

De Amerikaanse aandelenmarkten, die in januari licht corrigeerden, bleken vrij veerkrachtig, gelet op de angst rond het coronavirus. Deze veerkracht kan worden verklaard door de sterke winsten van de FANG-aandelen, sterke economische cijfers en positief nieuws over een fase 1 handelsdeal tussen de VS en China.

In de loop van de maand vertoonde de Markit PMI gemengde evoluties. De PMI van de verwerkende nijverheid viel terug in het voorlopige rapport over januari (teleurstellende verwachtingen) en de algemene activiteitsindex voor de PMI voor de dienstensector ging hoger (en klopte de verwachtingen). De Philly Fed Manufacturing Survey verbeterde meer dan verwacht en zette sterke cijfers neer. De nieuwe orders, bestellingen en tewerkstelling gingen allemaal hoger.

Informatietechnologie blijft nog steeds sterk presteren op relatieve basis. De winstherzieningen zijn uitgesproken positief en de omzet verrast in positieve zin. De nutsvoorzieningen presteerden het best in januari, ondanks de negatieve winstherzieningen. De energiesector bleef ondermaats presteren, vooral als gevolg van de huidige olieprijzen.

We mogen ons verwachten aan een zwak Q1 resultatenseizoen, omdat de bedrijfsmarges vast en zeker zullen lijden onder het coronavirus. We blijven overwogen in IT, omdat we eerder optimistisch zijn over het coronavirus, dat de komende maanden mogelijk wordt opgelost. We volgen de situatie met argusogen op, zodat we onze cash kunnen herbeleggen in kwalitatief hoogstaande bedrijven en dat tegen een goed instapniveau.

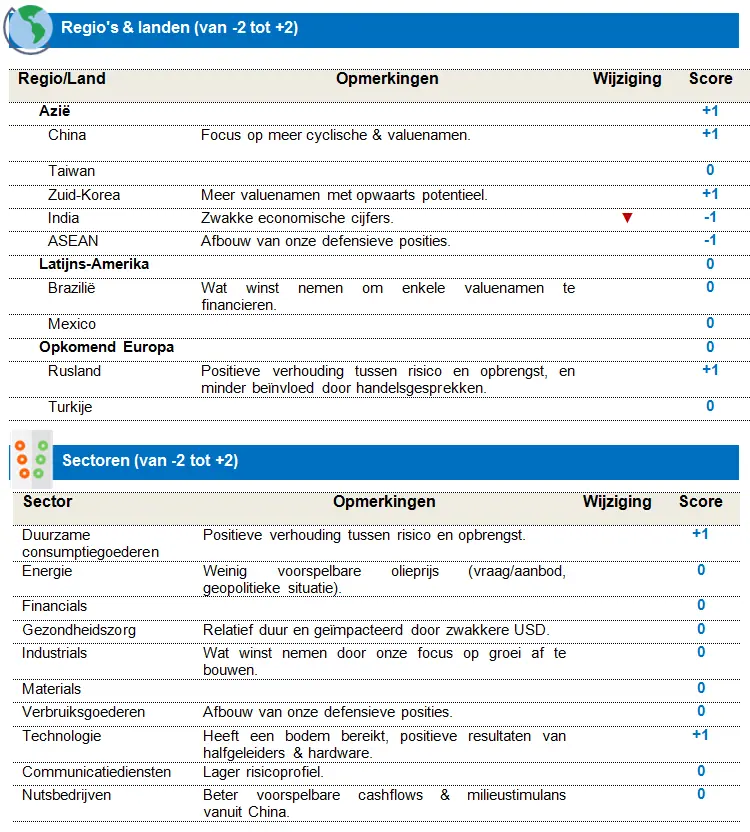

Groeilandenaandelen: het coronavirus heeft de rendementen van de groeilanden besmet.

Hoewel de markt aanvankelijk positief reageerde op de ondertekening van de fase 1 handelsdeal tussen de VS en China, zetten plotse spanningen tussen de VS en Iran door de aanslag op de Generaal Soleimani en later de bezorgdheid over de impact van het coronavirus op de wereldgroei druk op de groeilanden. Die verloren hierdoor 4,7% in januari.

Ook grondstoffen moesten terrein prijsgeven door de onzekerheid rond de mogelijk nieuwe wereldwijde groeivertraging. De olieprijzen daalden met 15%. In Azië waren verschillende Noord-Aziatische markten gesloten voor het Chinese Nieuwjaar. Niet enkel China, maar alle Aziatische markten kregen klappen door de vrees voor het coronavirus.

Zelfs India, dat meer immuun was voor de correctie, daalde. Ook Latijns-Amerika daalde in januari. Alle markten, behalve Mexico, corrigeerden fors door de zwakke grondstoffenprijzen en valuta's. Ook de EMEA-regio kreeg klappen. Zuid-Afrika weerspiegelde de verliezen in de rand, en Rusland leed onder de dalende olieprijzen.

De edelmetalen behoorden tot de weinige activaklassen die hoger gingen. Beleggers vluchtten immers naar veilige havens door de toenemende onzekerheid op de markten. De dollar won in januari terrein. De Latijns-Amerikaanse en Oost-Europese munten behoorden tot de grootste verliezers.

Met uitzondering van gezondheidszorg sloten alle sectoren januari af met een verlies. De defensieve sectoren verloren minder dan de meer cyclische.

We besloten om onze blootstelling aan India te verlagen tot 'onderwogen', omdat we een relatief negatieve kijk hebben op de regio, op grond van zwakke economische cijfers. De slechte leningen namen toe terwijl de economische hervormingen niet worden doorgevoerd.

Ondanks de toenemende onzekerheid denken we nog steeds dat het een beter jaar zal worden voor de groeilanden. De timing van een vertraging van de pandemie en de Chinese reactie daarop (alsook het beleidsantwoord) zullen bepalend zijn voor het tempo waarin de economie en het marktsentiment herstellen.

Terwijl er nog vele risico's aanwezig blijven, blijven we waakzaam om een positieve (relatieve) prestatie neer te zetten in 2020. Daarom houden we vast aan een evenwichtige portefeuille, en gaan we op zoek naar groeisegmenten met een thematische invalshoek en een focus op kwaliteitsbedrijven.