Sinds het begin van het jaar is de Europese markt - net als andere geografische regio's - fors gecorrigeerd. De markt is op zoek naar het dieptepunt, naar het groene licht om zich te herpositioneren op de lange termijn. Bij Candriam zijn we ervan overtuigd dat Europese aandelen zullen evolueren in een wals in driekwartsmaat, waarvan we de stappen hieronder gedetailleerd beschrijven.

Eerste fase: de Valueperiode

De marktcorrectie die we sinds het begin van het jaar hebben gezien, is hoofdzakelijk te wijten aan de sterke stijging van de langetermijnrente in de VS en Europa. Deze evolutie van de langetermijnrente heeft een invloed op de waarderingen van ondernemingen en in de eerste plaats op de Quality/Groei-bedrijven. De huidige tijdswaarde wordt immers sterk beïnvloed, aangezien de toekomstige waardering van kasstromen mechanisch naar beneden wordt bijgesteld.

Wij schatten dat voor een stijging van de Amerikaanse en Europese lange rente met 100 basispunten, alle Quality/Groei bedrijven zowat 15% in waarde dalen. Hoewel wij een overdrijving op korte termijn in de evolutie van de langetermijnrente niet kunnen uitsluiten, zijn wij ervan overtuigd dat we dicht bij een piek zitten.

Bron Bloomberg per 14/06/2022

In het verleden behaalde resultaten bieden geen garantie voor de toekomst en kunnen evolueren.

Wij constateren echter dat veel aandelen die eind vorig jaar buitensporig duur waren geworden, nu weer relatief aantrekkelijk zijn. Door een risicovrije rentevoet van 2,5%[1] in onze waarderingsmodellen te verrekenen, verkrijgen we een gemiddeld opwaarts potentieel van ongeveer 20% voor onze strategie die in innovatieve Europese aandelen belegt[2], met een vrij sterke winstdynamiek. Indien de verwachtingen van onze economen voor de rentevoeten uitkomen, lijkt het meer dan waarschijnlijk dat het einde van de eerste fase van deze buitensporige verkoopgolf nadert. Ondanks de aanhoudende volatiliteit zouden de langetermijnrente en de kerninflatie immers hun hoogtepunt naderen[3], vooral in de Verenigde Staten. Het bodemniveau, vooral voor groeiaandelen, zou dus snel moeten worden bereikt, waardoor ze een aanzienlijk stijgingspotentieel hebben. Om nog maar te zwijgen van het feit dat het Quality/groeigedeelte van de markt, zoals innovatieve aandelen, gemiddeld tussen 8 en 10% aan waarde[4] per jaar creëert zonder zelfs maar de consensus te hoeven verslaan. Diezelfde innovatieve aandelen verrassen de markt ook vaak opwaarts qua winst per aandeel.

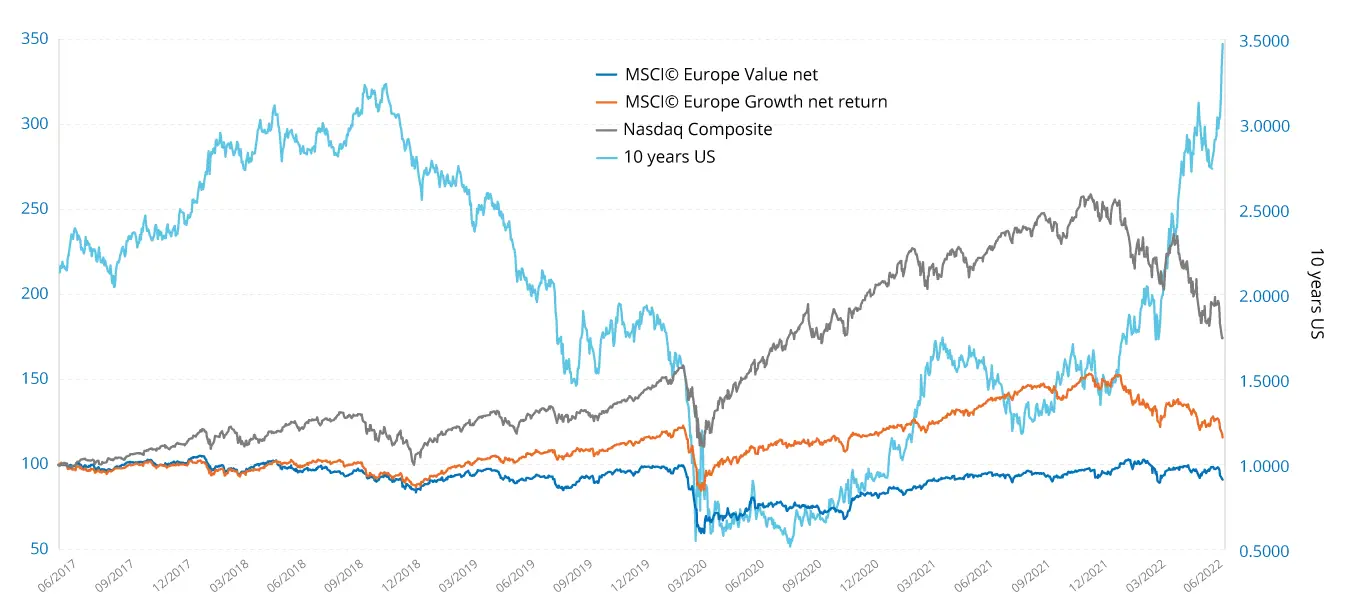

Relatieve performance van de MSCI Europe GROWTH net return / MSCI Europe VALUE Net return

Bron Bloomberg per 14/06/2022

In het verleden behaalde resultaten bieden geen garantie voor de toekomst en kunnen evolueren.

- Groeiaandelen, die doorgaans worden gedefinieerd aan de hand van een hogere winstgroei, noteren doorgaans tegen een hogere waardering. De index MSCI© Europe Growth, die 50% vertegenwoordigt van de beurskapitalisatie van de MSCI© Europe, wordt gekenmerkt door een factoranalyse van de groei op lange en korte termijn van de winst per aandeel (WPA), de huidige groei en de historische langetermijngroei van de WPA en de omzet.

- De zogenaamde Value aandelen, die doorgaans gekenmerkt worden door een lagere koers in verhouding tot de winsten of de activa, vinden we terug in de index MSCI© Europe Value. Er wordt daarbij gebruik gemaakt van een factormodel voor de boekwaarde in verhouding tot de koers, de K/W op termijn en het dividendrendement.

* K/W: Koers-winstverhouding die overeenkomt met de verhouding tussen de beurswaarde van een onderneming en haar winst.

Tweede fase: de terugkeer van Groei

Enerzijds wordt de economische vertraging in de hand gewerkt door de diverse maatregelen van de centrale banken, in de eerste plaats de afbouw van hun balansen maar ook de verhoging van hun beleidsrente.

Anderzijds heeft een grote meerderheid van de landen te kampen met buitensporige schulden en tekorten. Dit maakt het voor hen uiterst moeilijk om in een dergelijke context te blijven groeien. De Verenigde Staten, die worstelen om hun investeringsplannen erdoor te krijgen, is een perfect voorbeeld.

In de komende kwartalen zullen - naast de bestaande problemen met winstmarges -de inkomsten normaal fors onder druk staan. Zodra de markt de stijging van de langetermijnrente heeft verteerd, zouden wij moeten overgaan tot een "normale" winstcyclus. De winstgevendheid van bepaalde bedrijven zal vanzelf dalen, andere zullen weerstand bieden, en de grote winnaars zullen diegenen zijn die erin slagen te profiteren van de steeds sneller wordende niches. Groeiaandelen presteren doorgaans beter tijdens deze economische recessies, maar selectiviteit blijft essentieel. Wij zien veel niches die structureel voorspelbare winsten hebben en de komende jaren zelfs marktaandeel kunnen inpikken en hun winsten kunnen uitbreiden. We denken dan vooral aan bedrijven die actief zijn in de sectoren energietransitie, nieuwe gezondheidstechnologieën, digitalisering of automatisering van de economie.

Derde fase: groen licht voor cyclische bedrijven

Het begin van deze derde fase zal normaal gezien eindigen in het feit dat de markten in brede zin een bodem bereiken. Dit niveau zal bepalen wanneer beleggers zich zullen kunnen herpositioneren voor de lange termijn in een nieuwe bullmarkt.

Wat het Groeisegment van de markt betreft, zijn we, zoals eerder uiteengezet, waarschijnlijk niet ver van een bodem verwijderd. De Nasdaq, een perfect voorbeeld voor dit soort aandelen, die van meer dan 16.000 punten is gedaald tot ongeveer 11.000 op dit ogenblik[5], suggereert dat de correctie grotendeels achter de rug is. We kunnen nog een laatste overdrijving naar beneden meemaken, maar het niveau waarop de winsten stand houden is zeker nabij.

In het valuesegment van de markt zien de mijnbouw- en oliebedrijven er op deze niveaus zeer duur uit. Het gaat onder meer om historisch hoge grondstoffenprijzen, die het gevolg zijn van tijdelijke aanbodknelpunten. Naarmate de huidige wereldwijde economische vertraging aanhoudt, en waarschijnlijk tot in 2023 zal aanhouden, zullen deze grondstoffenmarkten naar verwachting echter weer in evenwicht komen.

Bovendien is historisch vastgesteld dat de markten, en in het bijzonder cyclische aandelen, zes tot twaalf maanden van tevoren anticiperen op de volgende fase van een economische cyclus. Hoewel de precieze timing een hachelijke onderneming blijft, kunnen we tegen eind 2023 een dieptepunt in de markten verwachten. Toch kan niet worden uitgesloten dat het geringste teken van een vertraging van de inflatie, het beleid van de centrale banken en vooral de werkgelegenheid in de Verenigde Staten op korte termijn een tijdelijke opleving van de markten in de hand kan werken. Deze potentiële opleving van de aandelenmarkt moet echter worden gebruikt als een gelegenheid om winst te nemen en niet als een signaal van een heus en duurzaam economisch herstel.

[1] Het niveau van de risicovrije rentevoet wordt berekend op basis van de blootstelling van de bedrijfswinsten in Europa en de VS; de gehanteerde Europese rentevoet is 2,25% en de Amerikaanse 3,25%.

[2] Gemiddeld opwaarts potentieel over alle aandelen in de Innovation portefeuille en rekening houdend met de slotkoersen op 17 juni 2022.

[3] De kerninflatie of onderliggende inflatie is de evolutie in de kosten van goederen en diensten, maar omvat niet de voeding- en energieprijzen.

[4] Gemiddelde jaarlijkse historische raming gemaakt sinds 31.12.2016 op basis van de Innovation portefeuille per 17 juni 2022.

[5] Nasdaq 100: 16.565 punten op 27.12.2021; 11.037 punten op 16.06.2022