We zeiden eerder al dat centrale bankiers geobsedeerd zijn door een te lage inflatie. Ze zijn ervan overtuigd dat een beleid van negatieve rentevoeten de oplossing is voor dit probleem. Ze willen aan de hand van deze strategie sparen afstraffen om zo de economische spelers te 'verplichten' om te consumeren en te investeren. Hieruit vloeit een absurde situatie voort: schuld wordt een actief, ontleners worden vergoed en geldschieters betalen.

Dit is een absurditeit in de financiële wereld. Maar in de echte wereld blijft een actief een actief, en een schuld een schuld. Laten we onze denkoefening verder zetten, en laten we ons richten op het belangrijkste vermogensbestanddeel van de Europese gezinnen: vastgoed. In dit geval is de drempel van 0% veel moeilijker te bereiken: is een eigenaar bereid om zijn huurder te betalen opdat die laatste zijn woning zou willen bewonen? Het antwoord op die vraag is ongetwijfeld negatief. Hoewel de 'relatieve' redenering opgaat voor de financiële sfeer voor iedereen, blijft de absolute redenering overeind: een risico dat wordt genomen, moet beloond worden met een positieve vergoeding.

Indien een reëel actief geen nulrendement kan hebben, maar wanneer aan de passiefzijde de kostprijs van het geld daalt (ook wanneer deze negatief is), dan wordt de carry bijzonder interessant. Het logische gevolg is een arbitrage door beleggers, met als gevolg de daling van het rendement van het actief en dus de stijging van de prijs ervan. In realiteit hebben we in Europa wel degelijk een daling gezien van de kostprijs van financieringen, maar de vastgoedprijzen zijn niet echt fors gestegen. Waarom?

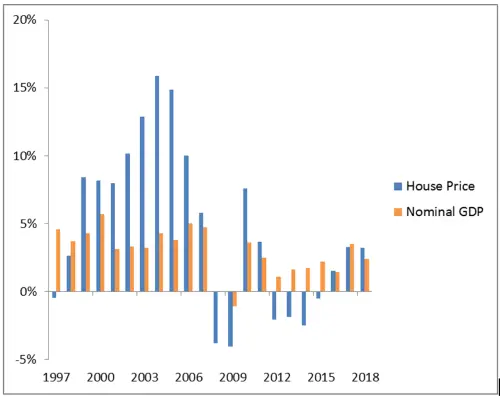

Economische groei en prijsschommelingen van residentieel vastgoed in Metropolitaans Frankrijk

Bron: Bloomberg, index Insee

Laten we onze analyse verfijnen voor Frankrijk. Voor dat land hebben we immers talrijke gegevens en kennen we de situatie. De grafiek hierboven toont dat de vastgoedprijzen in de jaren 2000 fors zijn gestegen, een heel stuk boven het nominale bbp. De afgelopen tien jaar zijn deze prijzen daarentegen eerder gestagneerd (voor 2015 zelfs gedaald).

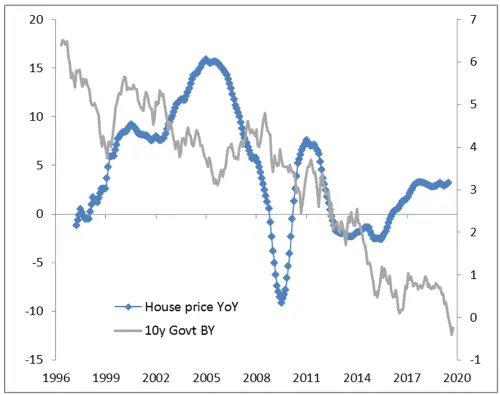

Bestaat er een verband tussen rentevoeten en vastgoedprijzen? Blijkbaar niet. Dat is althans wat de onderstaande grafiek laat zien. De vastgoedprijzen zijn meer gestegen toen de rentevoeten rond de 4% schommelden. Vandaag zijn de rentevoeten negatief, en stijgen de prijzen in gematigd tempo.

Prijsschommeling van residentieel vastgoed in Metropolitaans Frankrijk en rentevoeten op lange termijn

Bron: Bloomberg, index Insee

De economen zullen het niet eens zijn met deze analyse en zullen het hebben over reële rentevoeten of beschikbaar inkomen. Laten we de zaken iets eenvoudiger voorstellen en gewoon aan onze omgeving vragen of ze hun hoofdverblijfplaats zouden kopen in functie van de rentevoeten of in functie van een bepaalde gebeurtenis (huwelijk, kinderen, nieuwe baan, erfenis, enz.).

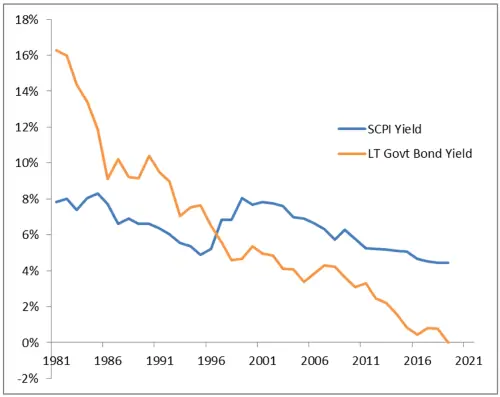

De redenering voor wat de rentevoeten betreft, gaat niet op voor de willekeurige Fransman. Voor een belegger daarentegen is het bijzonder aantrekkelijk om schulden aan te gaan tegen 1% en te beleggen in vastgoed, dat 4% tot 5% per jaar opbrengt. Hieronder geven we het gemiddelde rendement weer van bedrijfsvastgoedfondsen in Frankrijk. Deze grafiek is voor ons zeer frappant, omwille van twee redenen. Ten eerste was voor 1996 de 'carry' negatief, en ten tweede ziet het er niet naar uit dat er een zeer sterk verband is tussen de financieringskost (waarvoor de rente op de Franse overheidsschuld op 10 jaar een graadmeter is) en het rendement van bedrijfsvastgoed in Frankrijk. Laten we deze punten eens uitleggen.

Historisch rendement van bedrijfsvastgoedfondsen en rentevoeten - Frankrijk

Bron: Bloomberg, index EDHEC IEIF

Waarom beleggen in een product dat 7% rendement oplevert wanneer overheidsobligaties 9% opbrengen (situatie eind jaren 80)? Naast de relatieve anonimiteit van spaarders in vastgoedfondsen toentertijd, blijkt dat beleggers die deze fondsen aankochten eveneens genoten van de blootstelling aan de vastgoedmarkt. En bedrijfsvastgoed deed het toen prima. De forse prijsstijging in de tweede helft van de jaren 80 heeft dit product iets populairder gemaakt, maar heeft automatisch ook geleid tot een terugval van de rendementen.

De vastgoedcrisis van 90/91 heeft een einde gemaakt aan dit enthousiasme, en de investeringen in vastgoedfondsen werden slechts aan het begin van het huidige decennium weer interessant. De 'negatieve carry' van de jaren 90 was dus een premie voor de blootstelling aan de sterke herwaardering van de vastgoedmarkt.

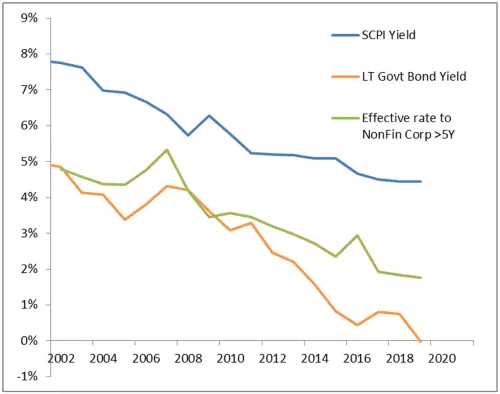

Met betrekking tot het verband met de rentevoeten, indien we de effectieve rentevoeten bij niet-financiële bedrijven in het achterhoofd houden, hebben we de indruk - ten minste op het eerste gezicht - dat er een zekere samenhang bestaat (hoewel we niet de datareeksen van voor 2002 hadden om dit idee af te toetsen).

Historisch rendement van bedrijfsvastgoedfondsen en rentevoeten - Frankrijk

Bron: Bloomberg, index EDHEC IEIF

Vandaag lijkt het erop dat de zoektocht naar rendement van beleggers ingegeven wordt door rentes op overheidsobligaties die zeer/te laag zijn. We kunnen overal wel lezen over de 'search for yield' (zoektocht naar opbrengst). Franse institutionele beleggers vormen daarop geen uitzondering: de Franse verzekeringsfederatie geeft aan dat het aandeel van vastgoed in beleggingen van verzekeraars is gestegen van 4% in 2014 tot 6,1% in 2018(1). Wanneer we weten dat het gewicht van overheidsobligaties 31% bedraagt en dat van bedrijfsobligaties 37%, mogen we ervan uitgaan dat het gewicht van vastgoed in de allocaties niet zal afnemen indien de monetaire repressie aanhoudt.

De vastgoedboom in de tweede helft van de jaren 80 had aanvankelijk betrekking op bedrijfsvastgoed in de regio Île-de-France. Die verspreidde zich vervolgens naar residentieel vastgoed in de regio Île-de-France, en daarna nationaal (weliswaar in mindere mate). We kunnen ons dit keer een boom indenken die gestimuleerd wordt door de vraag van beleggers op zoek naar (positief) rendement. Aangezien de huurprijzen een zekere stabiliteit naar beneden toe vertonen, zal de vraag van beleggers leiden tot een prijsstijging. Dat is wat we nu al vaststellen, maar dit fenomeen kan nog versterkt worden. Het is een scenario dat steeds aannemelijker wordt.

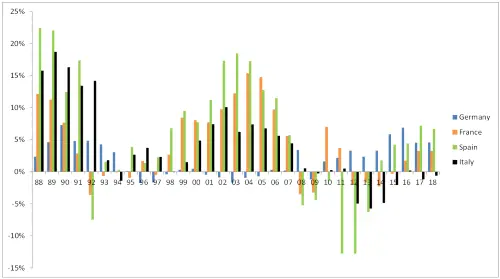

Jaarlijkse prijsschommeling van vastgoed – BIS indices

Bron: Bloomberg

De bovenstaande grafiek toont de jaarlijkse prijsevolutie van vastgoed, gemeten door de Bank voor Internationale Betalingen. Hij benadrukt dat de prijsdynamiek voor de vier grote landen in de eurozone steeds erg uiteenlopend is geweest. Vandaar kunnen we een analyse van het Franse voorbeeld niet zomaar extrapoleren naar de rest van Europa. Het ziet er echter naar uit dat Duitsland zich in een vrij gelijkaardige situatie bevindt als Frankrijk. De RealEstate index van de Eurostoxx die voor 96% bestaat uit Duitse en Franse vastgoedvennootschappen is de sector die het hoogste rendement biedt(2) tijdens het huidige semester. Zit daar een boodschap achter? Het luidt misschien een meer uitgesproken trend in.

(1) Lees https://www.ffa-assurance.fr/etudes-et-chiffres-cles/assurance-francaise-donnees-cles-2018

(2) Prestaties uit het verleden zijn geen betrouwbare leidraad voor toekomstige prestaties.